日本経済新聞社が発行する週刊投資金融情報紙に「日経ヴェリタス」があります。自分は年間契約で購読しており、2021年2月21号に確定申告に実に役立つ記事があったのです。

自分にとっては“目から鱗”の内容だったのです。知らないと実に税金において損をする話しです。

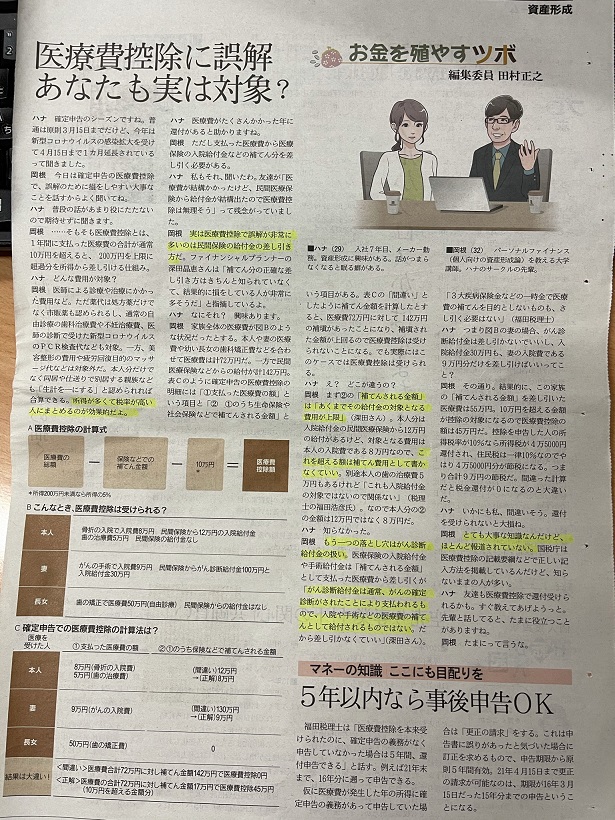

タイトルは、「医療費控除に誤解、あなたも実は対象?」です。

当たり前のことですが、医療費控除は「生計を一にする」家族であれば、所得が多くて税率が高い人にまとめるのが効果的とはよく言われることです。

今回の話しの確信はここからなのです。

実は医療費控除で誤解が非常に多いのは民間保険の給付金の差し引き方だ。

「補てんされる金額」は「あくまでその給付金の対象となる費用が上限」

例えば、入院費8万円、民間保険から12万円の入院給付金があった場合は、これを超える額は補てん費用として書かなくてよいので、補てんされる金額欄に書く金額は8万円でよい。

上記の件もなんとなくうすうす分かってはいました。問題はここからです。

もう一つの落とし穴はがん診断給付金の扱い。

医療保険の入院給付金や手術給付金は「補てんされる金額」として支払った医療費から差し引くが、「がん診断給付金は通常、がんの確定診断がされたことにより支払われるもので、入院や手術などの医療費の補てんとして給付されるものではない。だから差し引かなくてもいい」

「3大疾病保険金などの一時金で医療費補てんを目的としないものも、さし引く必要はない」

このことは、とても大事な知識ですが、ほとんど報道されていないようです。国税庁は医療費控除の記載要綱などで正しい記入方法を掲載しているんだけど、知らない人が多いという。

自分は、この“がん診断給付金は通常、がんの確定診断がされたことにより支払われるもので入院や手術などの医療費の補てんとして給付されるものではない”というレトリックは知りませんでした。この考え方には、後頭部をガツンと打たれたのでした。

確かに、“apple to apple”になっていない保険の給付金は控除しなくてもよい、と訊けば納得できる論理です。頭のよい人はいるものです。

自分もがん保険には加入してますが、幸運にも今までがんに罹患したことはないので、このような給付金を差し引く機会はありませんでしたが、これを知らなければ思わず差し引くことをしたと思うとぞっとするのです。

今週のヴェリタスは大変良い記事を掲載してくれました。

但し、税務申告は自己責任もしくは税理士さんに相談でお願いします。

だけど本当にありがたい記事でした。年間購読料に見合う価値のある情報と思います。

![]()

![]()