2026年3月6日(金)

昨日の木曜日はいつものとおり木曜日はルーティーンのある日です。

午前中は月に一度のかかりつけ医に行く日です。血圧の数字もよく、先生からお褒めのお言葉が。

そして12時30分になれば、銀座にあるいつもの絵画教室へ向かいます。教室は13時~15時の2時間です。

本日からいよいよ油彩に入ります、「油彩導入」です。

まずは油絵に使う道具類の説明を受けます。週1回の2時間の授業で4-5年目でいよいよ油ということになります。今までは水彩・アクリル・パステルと習ってきました。

油絵具がつくので、汚れても良い服で来てくれとのお達しが。それとボロ布持参も必須です。

本日は絵の具に慣れるために、お絵かきでしたよ。

絵画教室が終われば、いつもの銀座の老舗ラーメン店の「共楽」さんへ。

本日も行列はなし。本日は入口のカウンター席に陣取ります。

いつものようにビールからです。つまみの“たけのこ”です。 ビールを飲み終われば、“麺お願いします”のコールです。

当然、本日も“ワンタン麺”(1,050円)です。 やっぱり美味し。

本日はクレジットカードの海外手数料のお話しです。

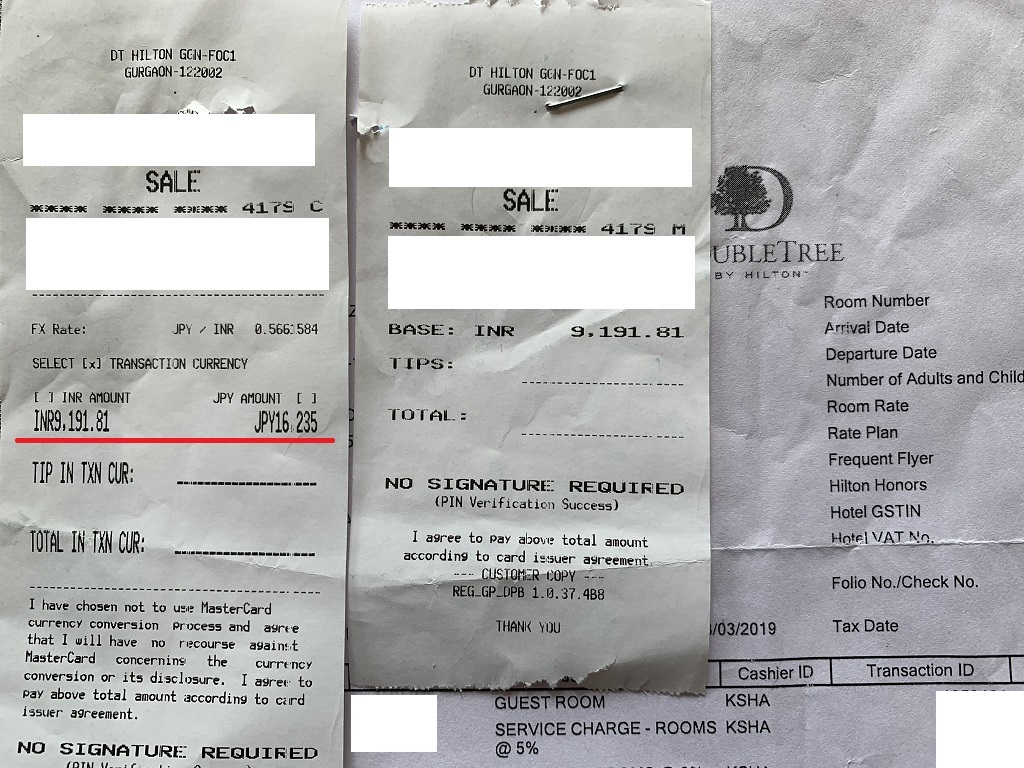

昨年ぐらいから海外でのクレジットカード決済での手数料が軒並み上がっています。来月の世界一周の旅に備えて、少し対策をと思ってね。

ちなみに自分の主力のANAプラチナカード(三井住友カード)の海外事務手数料は3.63%、高すぎ。

選択肢としては、皆さんがおすすめの“WISE”とか“REVOLUT”がありますね。

このカード決済では手数料が必要なし。発行されるカードはいわゆるデビットカードですが。

というわけで自分も今回、この2つに口座開設してみました。

開設自体はすぐにできます、すごく簡単。

だけど物理的なカードを発行してもらうには、費用がかかるんだね。

というわけで自分は今回はカードの発行はWISEだけにしてみました。費用は1,200円で海外から届くので、届くまで2週間ほどかかりました。

カードが届くと、ネットかアプリでアクティベーションする必要がありましたが。

来月の旅でまず使い心地を試してみたいと思います。

今回の世界一周は偶然に中東経由は入れていませんでしたが、最後のフライト、フランクフルトから羽田は混むんだろうね。

![]()

![[北イタリア旅行記2]ミラノではUberよりタクシーが便利、全車クレカOK](https://kazuohada.com/wp-content/uploads/2025/09/IMG_3511-scaled.jpeg)

![[バンコク旅行記1]バンコクでのクレカのキャッシング、手数料220バーツは請求なし](https://kazuohada.com/wp-content/uploads/2023/12/20231222ScreenShot00001.jpg)

![[2022年夏ホーチミン旅行記10]ホーチミン市内の移動は「Grab」一択。精算が楽すぎ、まさにグラブ天国](https://kazuohada.com/wp-content/uploads/2022/08/20220830ScreenShot00001.jpg)

![[体験記]海外でクレジットカードを紛失した時どうする、手続きする順番が最も大切だよ](https://kazuohada.com/wp-content/uploads/2018/08/IMG_1233.png)