数日前(2021年11月)に所得税の税務調査を受けた話しです。自分が個人の所得税で税務調査を受けるのは今回で2回目なのです。(ちなみに前回はと言うと、きっちり5年前でした。)

そして、自分は所得税の申告を税理士にお願いしていないので、個人で税務署と対峙することになります。ちなみに、自分は給与所得とは別に不動産所得があり、これを青色申告しています。個人的な感想ですが、税務調査の対象となるような高額な所得ではないと思うのですが。

今回の調査までの時間軸はこんな感じです。

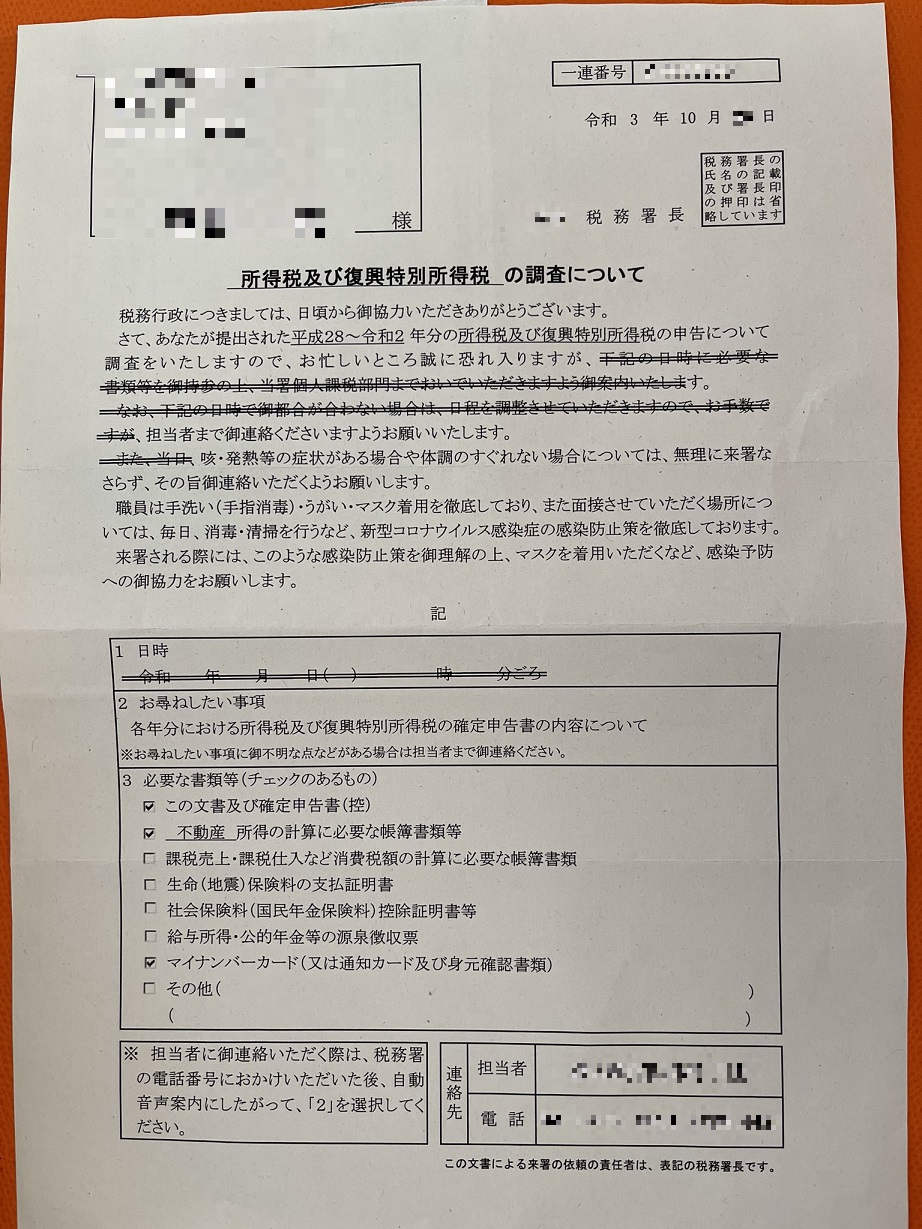

- 2021年10月下旬に所轄税務署から「所得税及び復興特別所得税」の調査について、という封書が届く(個人的にはこんな時期にとは思ったな、もう年末間近なのに)

- 連絡先の担当者に連絡するように指示がある

- 担当者と話し、調査を2021年11月下旬を要望し、その日時に決まる

- 調査場所は、税務署が自宅を選べるが、自宅で調査をしてもらうこととする

まあ、こんな感じで調査日時が決まったのでした。

今回の調査に必要な書類は下記のとおりです。準備してくださいとのこと。調査対象となるのは「平成28-令和2年分」(5年分)の所得税の申告です。

- 確定申告書(控)

- 不動産所得の計算に必要な帳簿書類等

- マイナンバーカード

というわけで、調査までの1ケ月の間隔もすぐに過ぎ、先日、税務調査当日を迎えたのでした。定刻どおり、税務署員が自宅に現れたのでした。

自分はてっきり2名で来られると思っていたので、1名で来られたときは、少し拍子抜けです。

三十代の男性です。

前回の税務調査とは違って、最初は帳簿を見るより、少し概略を聞きたいのでということで対面で会話です。

最初に一点、明らかな間違いというe-Tax申告での申請手続きを指摘されましたが、これは税務署に出向いて確認した時にこの方法で良いという旨の説明をすると、次回からは気をつけてくれということでOKとなったのです。

そして、いよいよ帳簿を1枚づつめくっての調査です。約1時間以上、直近2年分の帳簿を調査されました。1時間強かけて綿密な調査です。その間、会話は一切なしです。前回の税務調査の方法とは違います。前回は、気になった支出をその都度聞かれたのですが。

そして、帳簿の調査を終えて、調査官と話します。

私の処理の傾向がわかったというのです。消費税の扱いの点、金券購入に伴う経費処理等でいくつか間違いがあるとの指摘です。あと、個人のクレジットカード決済での経費処理の際の勘定科目の要変更の件です。

金券処理は明らかな間違いで約2万円ほどあるとのことです。

こんな指摘を受けて、帰って署に戻って上司と相談し、後ほど連絡しますとのことです。

まあ、話の雰囲気と修正処理の手間を考えると、次回以降は気をつけてくださいとなるのだな、とは思ったのですが。

こんな感じで約2時間弱の今回の税務調査は無事終わったのでした。

そして、その日の夕方には、今回の税務調査はこれで終わりですという電話があったのです。

次の税務調査はまた5年後なのかな。何回経験しても、税務調査はいやなものです。

![]()

![]()