2021年3月21日号の日経ヴェリタスに実に有意義な情報記事を見つけたのでした。まさに“目からうろこ”な情報でした。

タイトルは「税・社会保険の扶養違い知り負担減」です。

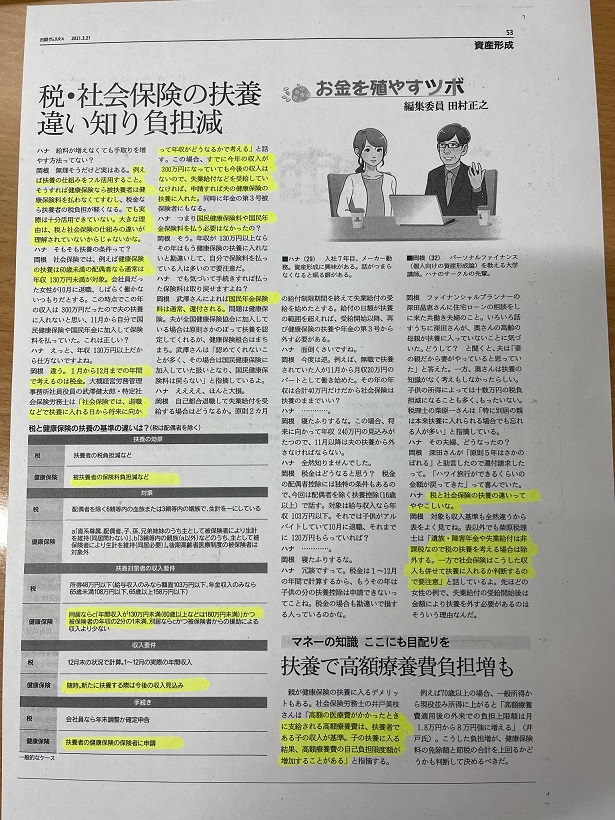

そもそもの質問は、

- (Q)給料が増えなくても手取りを増やす方法はないのか

- (A)例えば、扶養の仕組みをフル活用すること。そうすれば健康保険なら被扶養者は健康保険料を払わなくてすむし、税金なら扶養者の税負担が軽くなる。でも実際は十分活用できていない。大きな理由は、税と社会保険の仕組みの違いが理解されていないから。

話しの確信はここからです。

- 1月から12月までの年間で考えるのは税金。

- 社会保険では、退職などで扶養に入れる日から将来に向かって年収がどうなるかで考える

- 例えば、すでに今年の年収が300万円になっていても今後の収入が見込めなければ、そして失業保険などを受給していなければ、申請すれば夫の健康保険の扶養になれる

つまり、「税」の場合は年間で計算するのに対し、「健康保険」は“随時、新たに扶養する際は今後の収入見込み”となるのです。

重要なので、もう一度この“収入要件”を整理します。

- (税)12月末の状況で計算。1-12月の実際の年間収入

- (健康保険)随時。新たに扶養する際は今後の収入見込み

そうすると、例えば、年度途中から仕事がなくなって、今後の収入の見込みがなければ、扶養になれる扶養者がいれば被扶養者になれるというのです。この、“今後の収入見込み”という概念が自分には盲点でした。知りませんでした。税と社会保険では概念が違うのですね。

そして、「扶養対象者の収入要件」は次のとおりです。

- (健康保険)同居なら「年間収入が130万円未満(60歳以上などは180万円未満)かつ被保険者の年収の2分の1未満、別居なら被保険者からの援助による収入より少ない」

税と社会保険の扶養の違いは実にややこしいです。例えば、こんなこともあるようです。

遺族・障害年金や失業給付は非課税なので税の扶養を考える場合は除外する。一方で社会保険はこうした収入も併せて扶養に入れるかどうか判断するので要注意とのことです。

たとえば、不動産所得はどなるのでしょうか。例えば、NECけんぽなどは不動産所得は、年間売上-必要経費(※除く減価償却費と青色申告控除額)=所得を年間収入として扱います。

ただし健康保険では事業活動に要する経費のみを必要経費とみますので減価償却費、青色申告控除額等は経費としては認められません。このように明記してあります。

実に奥深い話です。

だけど、記事には親が健康保険の扶養に入るデメリットもあると記載してあります。

高額の医療費がかかったときに支給される高額療養費は扶養者である子の収入が基準。子の扶養に入る結果、高額療養費の自己負担限度額が増加することには注意が必要とのことです。

なにはともあれ、今回の情報だけで、日経ヴェリタスの創刊から年間購読料の元が簡単に取り返すほどの超弩級の情報でした。

昨日の大滝詠一さんのブログ記事ではないですが、12回裏に出た代打満塁逆転ホームラン級の記事でした。

![]()

コメントを残す