2020年度分の確定申告は2021年3月3日に初めてe-Taxで申告したのでした。何故、今年からe-Taxにしたかは、ご存知のように、今年からe-Taxで申告しないと青色申告控除が65万円から55万円に減額されるからです。

たかが10万円分の控除額、これが大きいんだな。

そして、自分はこの青色申告する所得の他に外国税額控除を申告しないといけないのです。

外国株などの海外投資収入に対しては、現地 (海外) で一旦課税され、日本でも所得税及び特別復興税と住民税が課税されるため、結果として二重課税となります。外国税額控除は、これを確定申告することで控除できる制度なのです。よって、源泉分離課税申告も必要になるのです。

その他、ふるさと納税控除と医療費控除もあるのです。

そして、今回の確定申告は1度、税務署に赴いて確認したのでした。何を確認したかったかは、e-Taxでの申告はすべての書類をe-Tax経由で送らないとダメなのかです。

すると税務署の窓口の方はあっさりと、申告書Aと申告書Bでも第一表と第二表だけe-Tax経由で送れば、e-Tax扱いになり、青色申告控除も65万円受けられるよ、と教えてくれたのです。

そして、e-Tax提出に先んじて、3月2日に申告書Bの第一表と第二表以外の書類を紙ベースで提出してきたのでした。

翌日の3月3日には本丸の申告書Bの第一表と第二表と念の為に分離課税申告書の3枚をe-Taxで申告したのでした。その時には、e-Taxなら還付金は2週間で還付されますとの表示があったのですが。

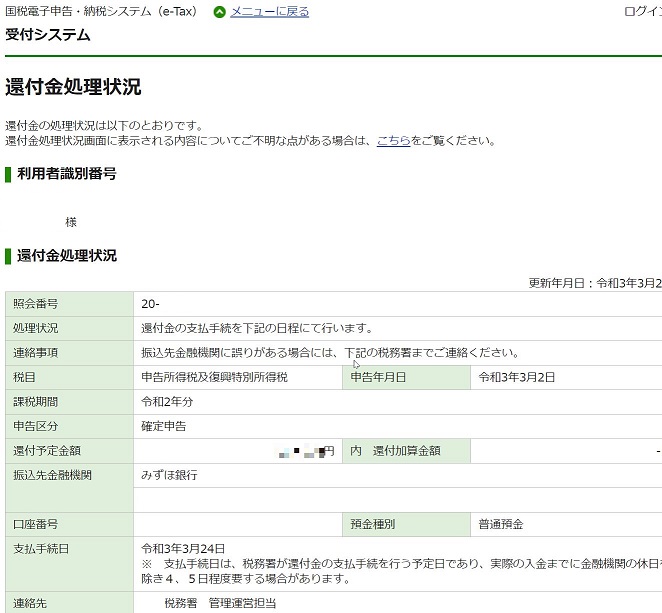

ここからは、自分の備忘録も兼ねてですが、3月22日にはマイナポータル経由で還付金処理状況が送られてきたのでした。還付手続きは2021年3月24日開始と記載があります。

そして、実際に自分の口座に入金があったのも3月24日だったのです。

今回は申告から還付まで約3週間かかったことになります。

今までの経験則からすると、紙ベースで確定申告するより、e-Taxのほうが還付は少し早いのかな、と思った次第です。

まあ、今年はこのe-Taxと紙ベースの提出に時間差のあるハイブリット型でも無事、還付されたところを見ると、自分は今後もこのハイブリット型を選択かな。

例えば、医療費控除を申告した人は、領収書を確か自宅に3年間保管する必要があると思います。だったら、税務署に提出した方が手軽になるし、良いと思った次第です。

だけど、今後はこのマイナポータル経由で行政や税務署などとのコミュニケーションはしていく方向かなと思ったのです。パソコンベースの人はICカードリーダーが必須の時代になったのですね。

![]()

![]()