本日は少し真面目で固いお話しを。

先日、“大人の休日倶楽部カード”を保有している人に届く冊子(2022年7月号)が届いたのでした。今回の特集記事はあの「いのちの停車場」の作者・医師の南杏子さんでした。表紙も彼女の写真なのです。

だけど、今回はこちらの話題ではなく、冒頭のコラム「森永卓郎の人生100年時代のマネー知識」なのです。

自分も年金をもらう年齢がこく一刻と近づいており、この話題には敏感になっている今日この頃です。年金はよく知られているとおり、65歳が一応の起点で、

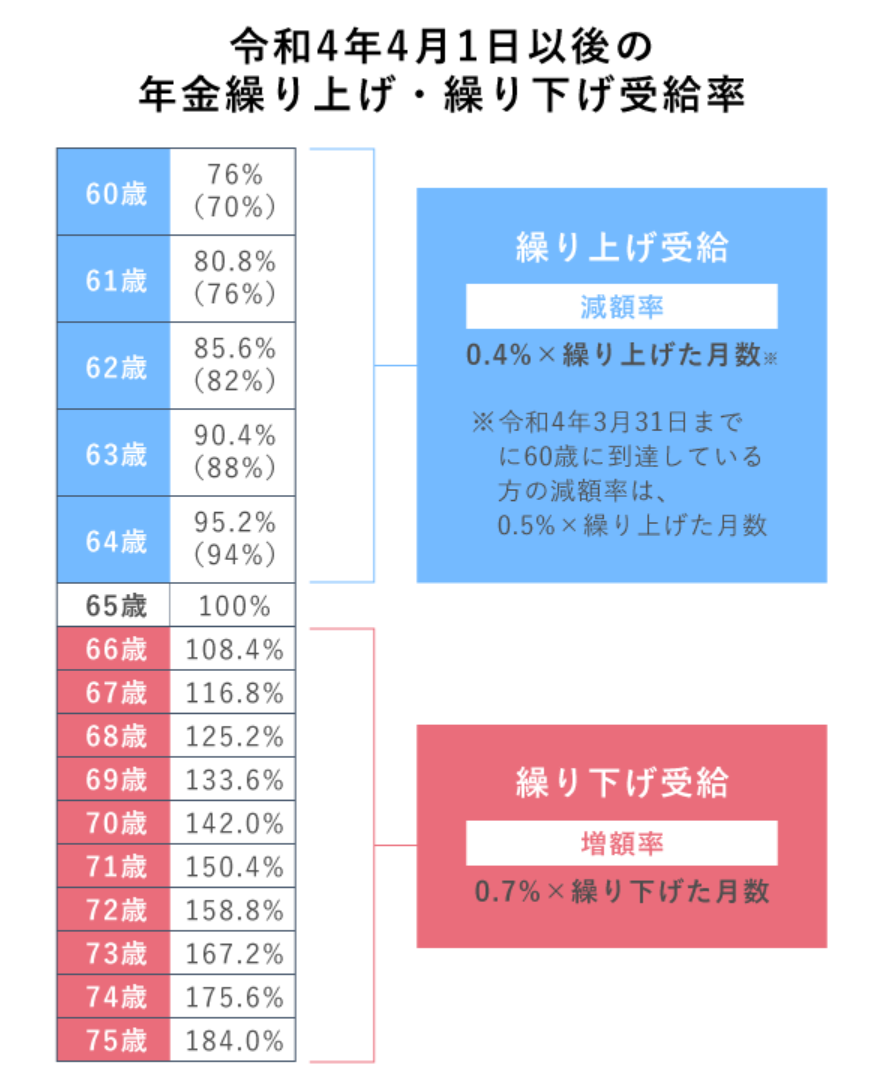

現行制度では、「繰り下げ受給」をした場合には年金受給額が1ヵ月あたり0.7%増額し、70歳まで繰り下げると最大で42%増額する(0.7%×60ヵ月=42%)。

一方、「繰り上げ受給」をすると年金受給額は1ヵ月あたり0.5%減額し、60歳まで繰り上げると最大で30%減額する(0.5%×60ヵ月)。

上記については比較的よく知られている話しですね。というわけで、巷でよく言われるのが、なるべく受給を繰り下げる方がよいよ、ということです。

だけど、経済評論家の森永卓郎さんはは真逆のことをこのエッセイで言っているのです。

年金をまだ受給していない方は、受給開始年齢をよく検討してみてください。今年4月から年金の受給開始年齢を75歳まで繰り下げられるようになりました。65歳受給開始と比べて、70歳開始だと42%、75歳なら84%も月の年金受給が増えるので、一見おトクに感じます。

しかし、

- 65歳から月額15万円の年金を受給する場合、税金と社会保険料負担は月5,800円ですが、

- 75歳から84%増の月27.6万円を受け取ると、負担は月額3.6万円

に跳ね上がります。

日本人女性の平均寿命は87.74歳ですが、その時点でも、年金の手取り収入は65歳受給開始と比べて、総額で約370万円も少なくなってしまうのです。

というわけで、ここからはあくまで森永氏の提案です。

私は年金の繰り上げ受給をおすすめします。

受け取る年金金額を減らして「住民税非課税世帯」を狙うのです。この恩恵は大きく、所得税は免除され、社会保険料や医療費などの負担が小さくなります。しかも消費税増税時は臨時福祉給付金やプレミアム付商品券の支給・販売の対象になったり、コロナ禍では特別貸付の償還が免除になったりと、国や自治体からのスポット的な支援もたびたびあります。

住民税非課税世帯の要件は収入や年齢、家族構成、住んでいる自治体によって変わります。65歳以上で扶養家族がいる場合、ハードルは大きく下がりますのでお住まいの自治体に問い合わせてみるのもよいでしょう。

また、足りない部分を働いて補うという手段もあります。月に一人約5万4000円の給与収入なら、所得税や住民税はかかりません。ほどほどに働くのであれば、体にも心にも健康的かもしれません。いずれにしても定年後の人生は長いので、「無理せずのんびり」が肝心です。

確かに、巷の説の逆説、繰り上げ受給(減額覚悟で早くから年金をもらう)をあえて選択するという、目からウロコの説です。森永氏の言う、「住民税非課税世帯」を狙うのは結構ハードルは高いですが、なるべく年金を広くうすくもらって、所得税や社会保険料の負担を少なくするというのは納得できます。当に逆転の発想ですね。

まさに“人の行く裏に道あり花の山”です。

会社をやめてからの国民健康保険の負担の重さはどのシニアも実感することと思います。この保険料の算式は収入(年金収入も含む)によって確かに負担額も大きく違ってきます。

自分的にはこの森永氏の意見も参考にしながら決めようかな。そうすると、一番中庸な一番一般的な65歳から減額も割増もなくもらうのが無難かなと思う今日この頃です。

![]()

コメントを残す