いよいよ来週に迫ってきたベトナムはホーチミンへの旅です。今回の旅は家族3名で行くので、現地での帰国に際してのコロナ検査で陽性となる確率もかなり高いと思われます。

その陽性になった場合は陰性になるまでのホテル代と飛行機代が心配なのです。

いつもは全く心配していない旅行保険なのですが、コロナ用の保険に入るかどうか思案のしどころなのです。

そして、自分が利用しようと思っている旅行保険は、「三井住友カード プラチナカード」のカード付帯保険なのです。

そこで、海外でコロナ陽性とむなった場合の保険対応について、VJ保険デスク(三井住友海上)にTELして確認してみました。

- 国内から:0120-658-811

- 海外から:81-18-888-9225

平日の午前に電話するも、なかなか繋がりません。みんな問い合わせに忙しいね。

ようやくつながりました。オペレーターの方にコロナ陽性になった場合に保険会社の方に確認しました。要旨は下記のとおりです。

- 保険が適用できるのは、医師の指示で入院もしくはホテル隔離した場合は、その費用は保険適用になる。

- あくまで、何らかの医師の診断書とホテル隔離が必要との書類をもらう必要がある

- その場合は、帰国用の飛行機を変更する費用も出る

納得いきました。コロナ検査場での陽性証明書だけではダメだということですね。

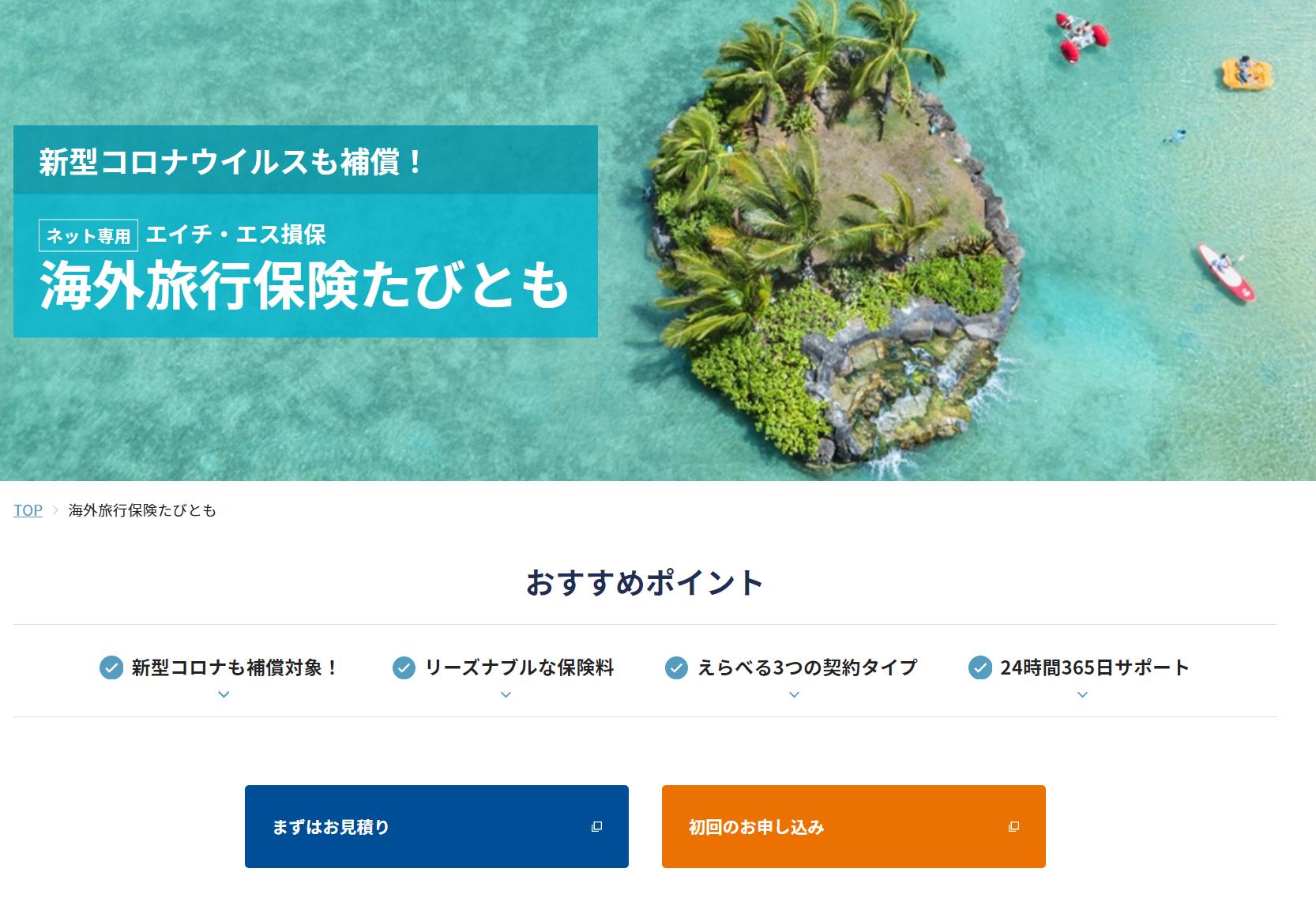

「海外旅行 コロナ保険」と検索して、いの一番に出てくるのは、エイチ・エス損保の海外旅行保険です。こちらの保険ははっきりと、「エイチ・エス損保の海外旅行保険では、新型コロナウイルスも補償の対象になります」と記載されています。

エイチ・エス損保の海外旅行保険では、現地での治療費用や医師の指示によるPCR検査費用などが補償されます。

【 補償対象 】

- 現地での治療費用

- 医師の指示によるPCR検査費用

- 帰国前検査で陽性となった場合の入院費用・ホテル等の隔離費用、航空機の変更費用

- (補償適用には、「医師による証明がされたPCR検査陽性証明書」もしくは「厚生労働省指定フォーマットの検査証明書」が必要)

- 帰国後の治療費用 など

- (保険責任期間中に感染し保険責任期間終了後(旅行終了後)30日以内に医師の治療を開始した場合、補償の対象)

【 補償対象外 】

- 飛行機に乗るためのPCR検査費用

- 旅行出発前の感染によってかかった治療費用、旅行キャンセル費用

- 濃厚接触者となった場合のホテル等の隔離費用、航空機の変更費用

よく読むと、エイチ・エス損保の場合もコロナ陽性になった場合は医師による証明書が必要なんだな。少しエイチ・エス損保の方がゆるいのかな。(厚生労働省指定フォーマットの検査証明書でもOKとのこと)

どうしよう。

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/25d7a0ee.d6063142.25d7a0ef.42efa409/?me_id=1396732&item_id=10000086&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fhi-ad%2Fcabinet%2Fcompass1643260482.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")