みなさんはどんな保険にはいっていらっしゃるでしょうか。

私も親が入ってくれた保険なども引き継いでいますが、今現在考えているのは、保険は2つでよいのではということです。

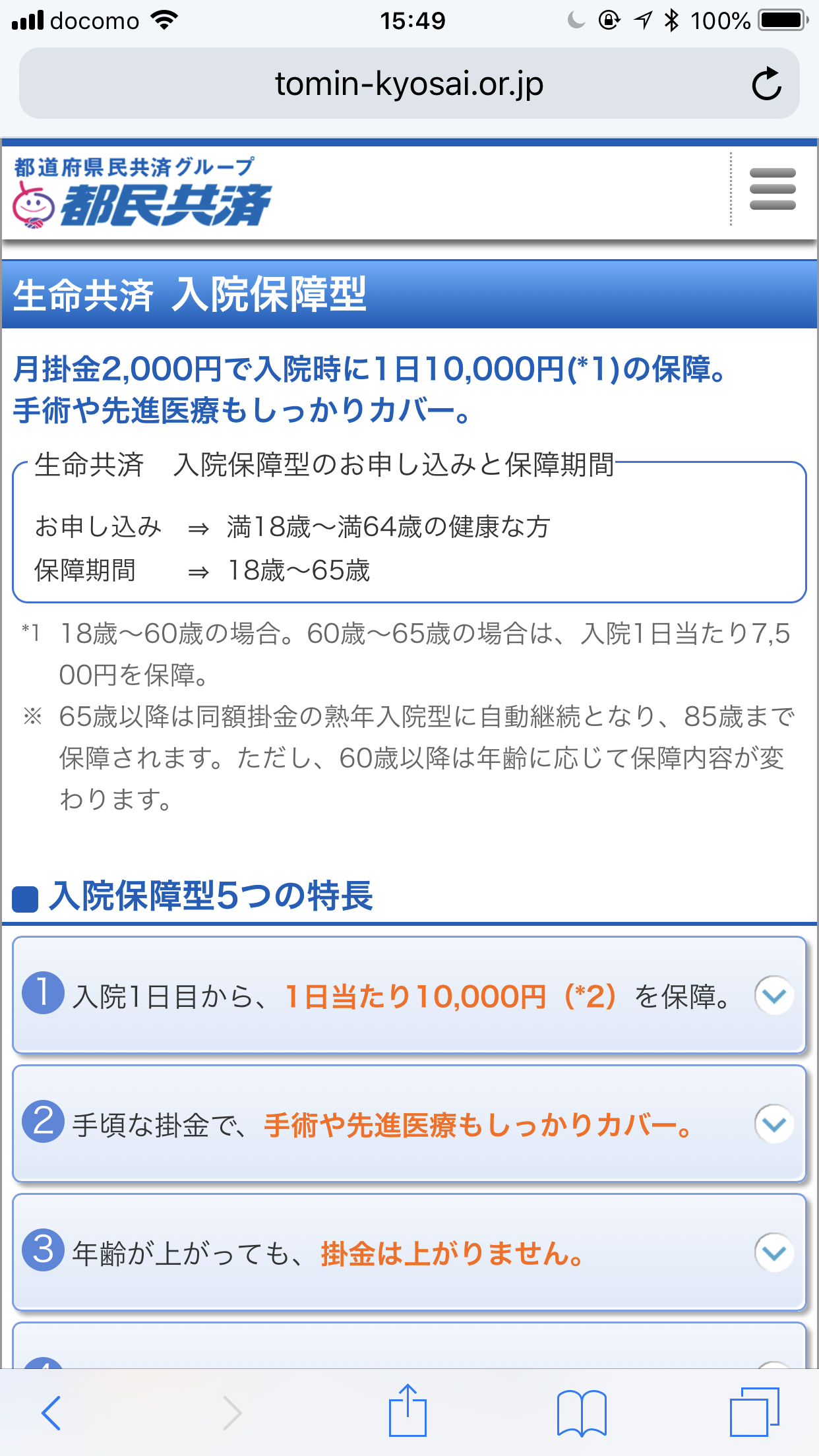

つまり、病気になったり入院が必要な場合には、都民共済の保険(それも、入院保障型だけで十分)。

家族のための死亡保険は、不動産ローンや住宅ローンを組む時にほぼ100%の人が入るであろう「団体信用生命保険」の2つだけです。

何も、高い民間の保険や郵便保険に入る必要はないのではということです。

不動産ローンや住宅ローンを借りるときには、原則として「団体信用生命保険」というものに加入します。一部例外はありますが、団体信用生命保険の加入率はほぼ100%に近い数字です。

団体信用生命保険とは、ローンの借主が死亡したり、身体障害になったりして、ローンの支払いを行うことができない状態になった場合、そのローンの残額を肩代わりしてくれる保険です。

つまり、借主が団体信用生命保険に加入していたら、借主が死亡した場合、その時点で残っている借入金はその保険金で支払われます。

ただ、住宅ローンの場合は、自分が住んでいる自宅のローンがなくなるだけで、お金が入ってくるわけではないので、投資用の不動産ローンであれば、その返済のローンがなくなる、家賃分がまるまる手元に残ることになるので、できれば投資用の不動産ローンの方が死亡保険の代わりとしては良いとは、個人的にも思います。私は、現在は自分は賃貸に住み、投資用の不動産ローン(団体信用生命保険入り)のポジションを組んでいます。

ただ、最近はスルガ銀行の問題等もあり、不動産ローンについてはイメージはあまり良くはありませんが。

また、前述の病気や入院時の保険としては、都民共済などの共済だけで十分かと思います。毎年、使われなかった掛け金が戻ってくる返戻金も20-30%程度ありますし、高額医療の場合は健康保険でカバーもしてくれるし(高額医療費制度)、自分の家族が病気になった今年、病気や入院の保険は共済だけで十分ということがよくわかりました。

私の尊敬する故邱永漢先生が言われていた言葉があります。「どうして保険会社はあんなに大きくなったのか。それは皆さんの掛ける保険料が会社経費や支払われる死亡保険金よりも大きいからですよ」。けだし名言ですね。

バフェットも保険会社投資は好きですよね、保険会社の待機キャッシュ狙いなのかな。

よく考えないと保険貧乏になってしまう時代ですね。今も昔も同じか。

![]()

コメントを残す