オンライン証券会社で最大手はあの強面の北尾さんが率いるSBI証券だと思います。

だけど、自分はいろいろな理由で下記のオンライン証券を使い分けています。本当は、シニアになると1つの証券会社に集約した方がよいとは思うのですが、自分にはできないな。

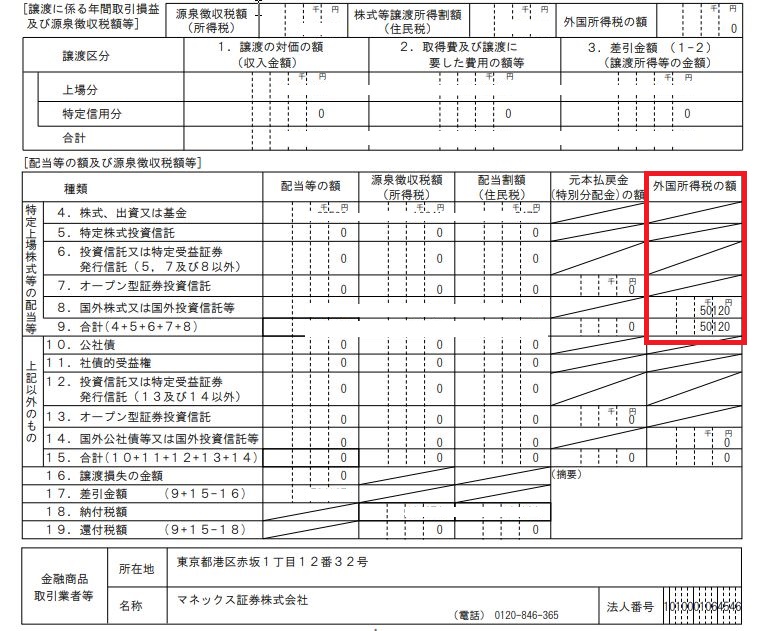

一番中心にしているのはマネックス証券です。

最近は米国株手数料の値下げ競争が楽天証券やSBI証券との間で激しさを増していますが、自分の主力証券は米国株に重点を置いている関係で、手数料はもちろんですが、取扱銘柄数も一番多いマネックス証券が主体です。

そして、日本株でのNISA口座もこちらのマネックス証券で開いています。これはなんとなくです。

2番手に位置するのが、GMOクリック証券です。

こちらは上場会社のGMOフィナンシャルホールディングス(株)(7177)傘下の証券会社です。

こちらは、株主優待が魅力で手数料がある一定枠まで実質無料になります。

その優待の一つに、GMOクリック証券で対象期間中に生じた対象取引の取引手数料について、保有株式数に応じてキャッシュバックされるというもの。

- 100株以上 3,000円

- 300株以上 5,000円

- 500株以上 7,000円

- 1,000株以上 10,000円

- 3,000株以上 13,000円

- 5,000株以上 15,000円

上記が保有株数に応じて最大キャッシュバックされる金額です。これが年2回あります。

この優待によって、自分の場合はGMOクリック証券で取引する手数料は全額キャッシュバックされています。但し、自分の保有株式は最低単位の100株のみ。

3番手に位置するのが、楽天証券かな。

これは毎月、投資信託の「ひふみプラス」を毎月積み立てています。そして楽天カードからの積み立て設定にすると楽天ポイントも1%貯まって、大変効率的です。

そして、この楽天証券は楽天ポイントのマネーロンダリングにも使えます。

どうゆうことかと言うと、期間限定ポイントは積み立てには利用できませんが、通常の楽天ポイントは100ポイント以上で1ポイント=1円で投資信託などが購入できます。

自分は値動きが少なく、買い付け手数料がかからない「ニッセイ 外国株式インデックスファンド」などをその都度購入しています。

そして、これを解約すると、実質、楽天ポイントを現金化できるというものです。

この3つが主力ですが、もしものために当然、最大手のSBI証券でも少しは保有株式があります。

それ以外では、エポスカードからの引き落としでエポスポイントの付与率が5年目まで段階的にあがっていくというエポスポイント目当てで、tumiki証券で毎月積み立ての商品を購入しています。

このtumiki証券は証券会社自体にはあまり魅力を感じずに利用開始したのですが、とにかくユーザーインターフェースがすばらしいです。ミニマルで非常にスマートな証券会社です。

商品の解約から出金まで2クリックには驚きました。

以上が自分が利用しているオンライン証券会社ですが、どの証券会社でもメリットとデメリットはあるので、自分の生活スタイルに従って使い分ける時代だと思います。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/17d4cd2a.02633102.17d4cd2b.d6bbf853/?me_id=1210933&item_id=10481595&m=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fdtc%2Fcabinet%2F00732985%2F4905524897920.jpg%3F_ex%3D80x80&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fdtc%2Fcabinet%2F00732985%2F4905524897920.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[体験記]海外でクレジットカードを紛失した時どうする、手続きする順番が最も大切だよ](https://kazuohada.com/wp-content/uploads/2018/08/IMG_1233.png)