昨日、都民共済より本年度末の年末調整のための「生命保険料控除の共済掛金証明書」が届いていた。改めて見ると、夫婦で下記のプランに加入しています。

- (夫)総合保障2型 月々掛金2,000円

- (妻)総合保障2型+入院保障2型+特約 月々掛金5,000円

よって夫婦での年間掛金が84,000円。

何故、妻の方が保険料が多いのかは、妻の保険は都民共済のみだから。すべて、都民共済に集約したため。自分は、郵貯などの保険もしかたなく入っているから集約できずにいる。親が入ってくれたかんぽ生命に毎月23,000円払っている。貯蓄性があると言っても、もっとよい貯蓄性のある投資商品はたくさんある。

そして、都民共済は掛金に対して、余った分は割戻金として口座に返金されます。

実際、入院保障型は掛金に対して、39%が返金されました。決算後、剰余金が生じたときは割戻金としてお戻ししていますとのこと。

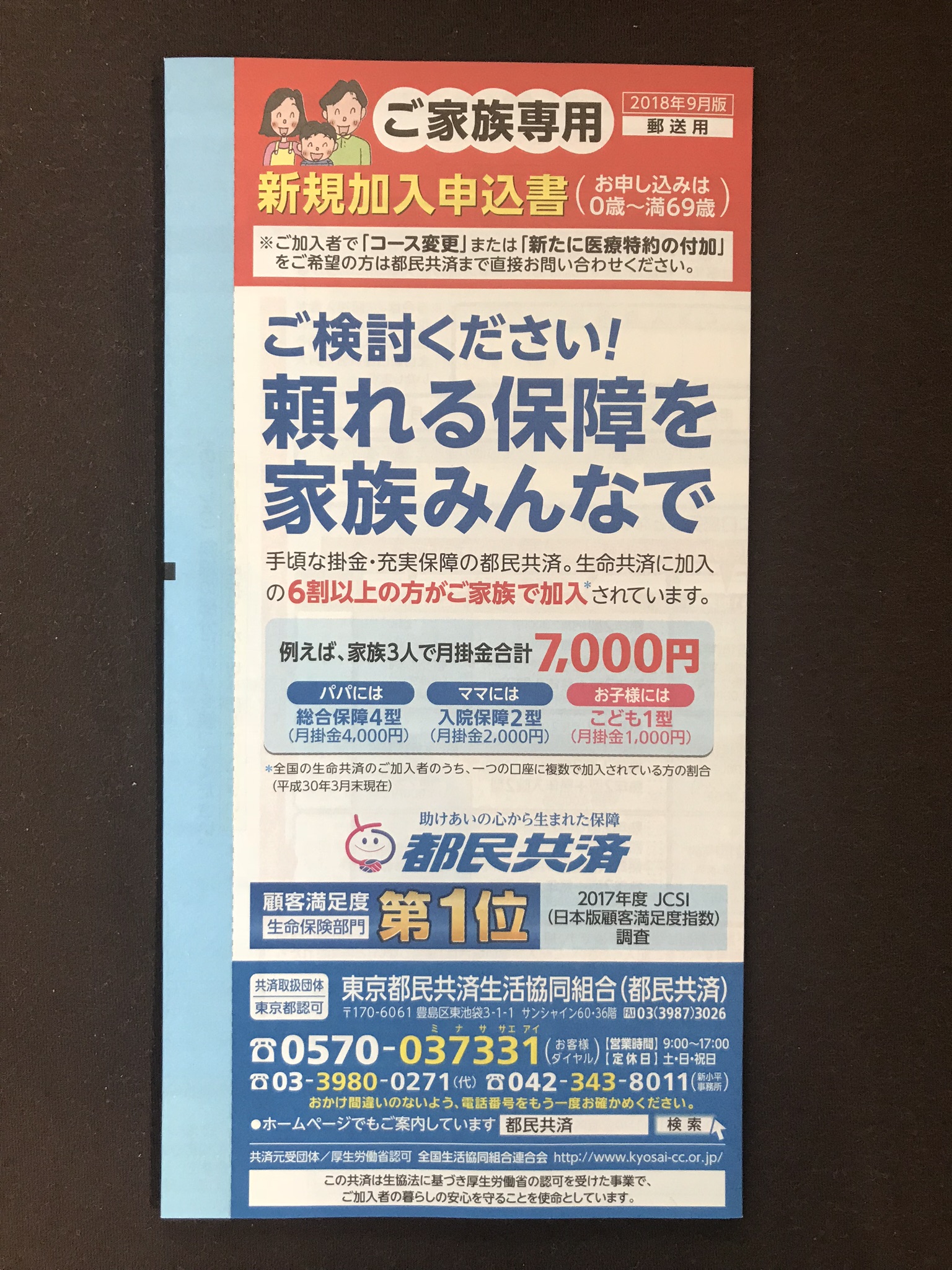

パンフレットの記載にもあるように、「都民共済が支持される理由」

- 健全経営に徹し、補償一筋

- スピード給付をモットーに

- 掛金負担を軽くする割戻金

自分たち夫婦の場合は、

(年間掛金)84,000円-(割戻金)31,827円=(実際の掛金)51,175円となりました。

また、妻の方に医療特約をつけている理由は、がん罹災の時のための先進医療を受ける際の保険のためです。

実際、我が家族も本年度は手術と入院をし、給付金の請求をした経緯があります。パンフレットのとおり、給付が早すぎるぐらいです。週初めの月曜日に給付の封書を投函すると、金曜日には指定口座に入金されていました。パンフレットにうそ偽りはありませんでした。

やっぱりどう考えても、保険に入るなら、共済で十分なのではないでしょうか。

純粋の民間の保険はかんぽも含め、コストがかかりすぎでしょう。

あと、年2回送られてくる郵便物には、「セントラルスポーツ」の体験利用券が3枚づつ送られてくるのも楽しみですね。

![]()

コメントを残す