小規模企業共済というのをご存知でしょうか?

母体は、「独立行政法人 中小企業基盤整備機構」というところが提供している共済ですね。

実質、国が運営主体だから、母体はリスクフリーということになります。国が破綻すれば、しょうがないと、あきらめるしかない。もしくは、円の価値がなくなったら。

この共済は、主に自営業者などに退職時の退職金などのための共済の積み立てを行っています。

つまり、サラリーマンでも、事業的規模の副業をもっている人であれば、共済に入れます。簡単に言うと、例えば、賃貸マンションを持って賃貸業を行っているのであれば、10室以上ということになります。そうであれば、青色申告で会社からの給料も含めた確定申告が必要ですね。

この程度の規模であれば、サラリーマンでも、頑張ればできると思います。

昨今話題のスルガ銀行などの1棟マンションを郊外などに持つスキームでもなれます。

この資格があれば、この「小規模企業共済」に加入できます。

何がよいか(最大の利点)と言えば、

- 毎年の掛け金がすべて費用計上できます。最高掛け金は月額7万円、年間84万円

- 貸付制度があり、金利は現在1.5%

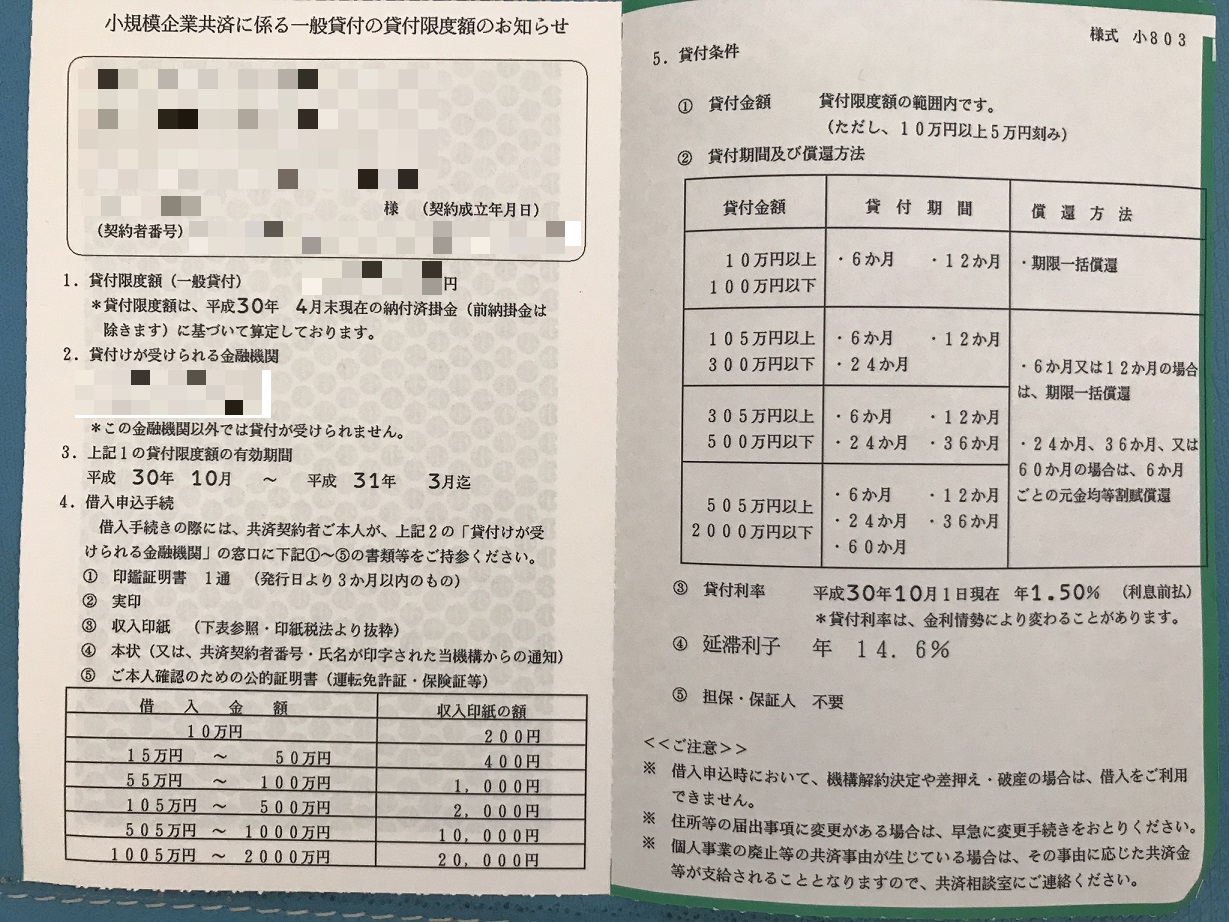

今回は、年2回送られてくる「一般貸付の貸付限度額のお知らせ」が届きました。

毎月掛け金をかけていくと、当然、累積の積立金が貯まってきます。よって、その貸付可能な限度額も上がっていき、その上限のお知らせです。

この共済のマジックは、掛け金が全額費用化できるということは、その人の所得税率によって大きな税額で節税できることです。サラリーマンでも税率20-30%の方は多いと思いますので、単利ですが、それだけの金利を持った貯金ということができます。

また、1.5%で貸付けてもらえますので、1.5%以上の金融商品があれば、その差額も運用益となります。具体的には、為替をヘッジしながらの、アメリカ国債の買い持ちにする方法などです。もちろん、自己責任ということは言うまでもありませんが。

まあ、貸付についてはおまけとしても、金融商品としても「小規模企業共済」は金額は月額の掛け金に限度がありますが、日本で一番良い金融商品だと思います。

皆さん、いかかでしょうか。

ちなみに、私はこの商品のことは、十数年前にこちらの橘玲さんの書籍から教えてもらいました。

![]()

![]()

コメントを残す