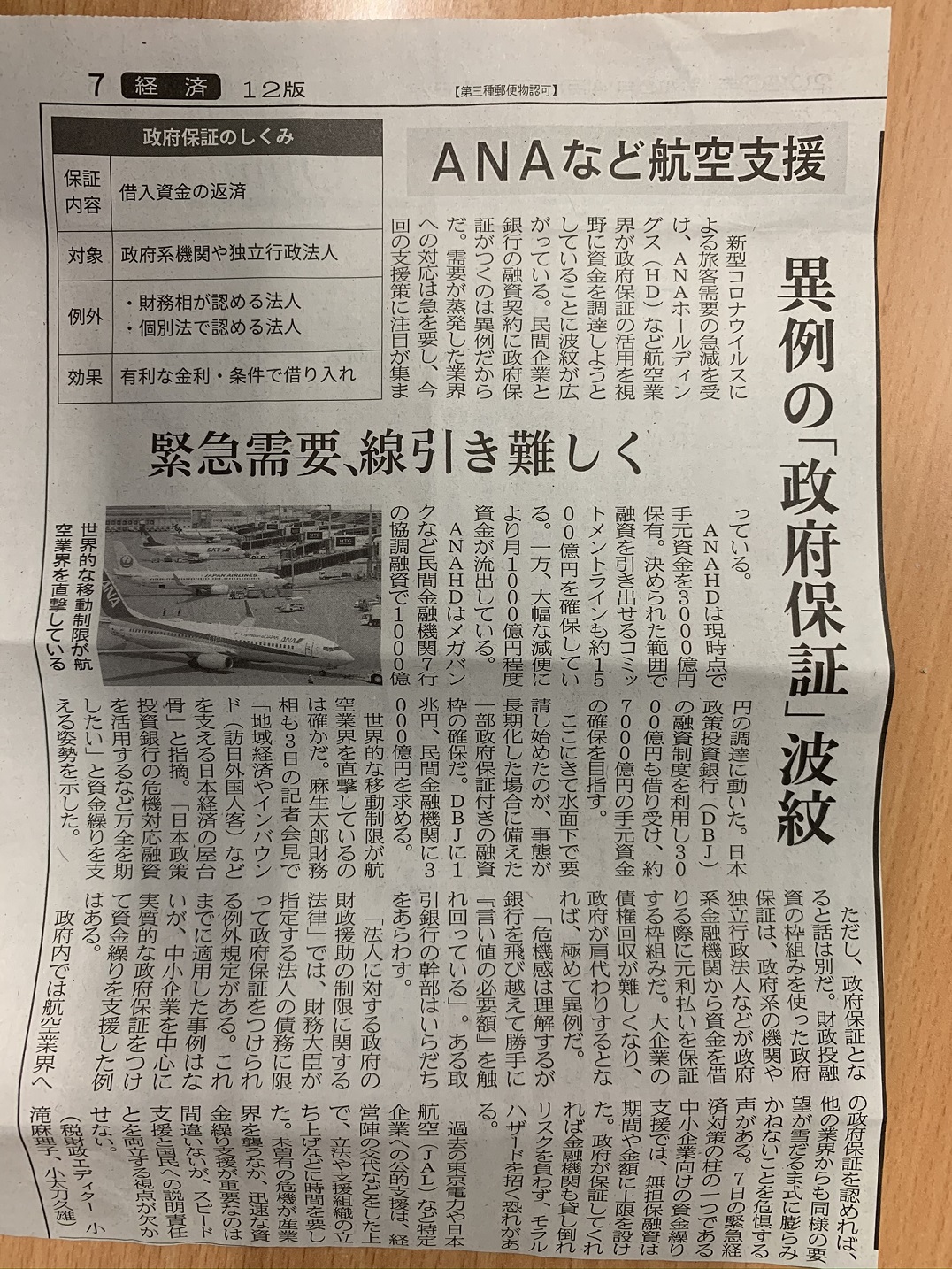

2020年4月8日日本掲載新聞の記事に、ANAが政府保証などを求めて銀行を差し置いて動き回っていることに銀行幹部が不快感を示しているという記事が掲載されていました。

「危機感は理解するが銀行を飛び越えて勝手に『言い値の必要額』を触れ回っている」。

ある取引銀行の幹部はいらだちをあらわす。

実際、新型コロナウィルスによる入国拒否の国が続出し、特に国際線は全世界でほぼストップ状態なので、世界中の航空会社が相当厳しい状況におかれていると報道もされています。

そして、日本のエアラインと言えば、JALとANAですね。

この2社を直近の財務諸表で自分なりにざっくりと財務状況を比較計算してみました。

まずは直近の2019年4月1日-12月31日までの9ケ月累計での損益比較です。

(単位:百万円)

| ANA | JAL | |

| 売上高 | 1,582,166 | 1,130,872 |

| 売上原価 | 1,206,634 | 833,037 |

| 売上総利益 | 375,532 | 297,835 |

| 販売費及び一般管理費 | 255,876 | 177,667 |

| 営業利益 | 119,656 | 120,168 |

この直近9ケ月累計の損益計算書からすぐにわかることは、JALの方が売上の事業規模からいえば20%以上売上が少ないのにも関わらず、同程度の営業利益を稼ぐ力があるということです。

事業がコンパクトで効率的なのか、費用が水膨れになっていない証しだと思います。

いけいけの事業環境ではなかなか経営力の違いは実感できませんが、ここ最近の急激な環境悪化の中ではANAの問題点が顕在化されます。

その違いは航空会社の生命線と思われる飛行機、すなわち原価償却費の違いにもはっきり見て撮れます。(もちろん、リースなんかを使って飛行機を調達しているとは思いますが)

これも2019年4月1日-12月31日までの9ケ月累計の原価償却費の累計です。

- ANA 129,937百万円

- JAL 102,500百万円

ここ数年のANAの国際線の新しい就航地のアグレッシブな開拓状況を鑑みれば、機材の膨張もうなづける話です。その象徴がハワイ路線のホヌ号だと位置づけられます。

そこで、2020年4月から2020年12月までの損益計算書から平均した単月の収支と営業キャッシュフローを自分なりにざっくりと計算したものです。

そして、売上が30%減、50%減、70%減の場合をシュミレーションしてみました。

(単位: 百万円)

| 単月平均 | 売上30%減小 | 売上50%減小 | 売上70%減小 | |

| 売上高 | 175,796 | 123,057 | 87,898 | 52,739 |

| 売上原価 | 134,070 | 134,070 | 134,070 | 134,070 |

| 売上総利益 | 41,726 | ▲11,013 | ▲46,172 | ▲81,332 |

| 販売費及び一般管理費 | 28,431 | 19,901 | 13,931 | 9,752 |

| 営業利益 | 13,295 | ▲30,915 | ▲60,103 | ▲91,083 |

| (減価償却費) | 14,437 | 14,437 | 14,437 | 14,437 |

| (引当金等) | 706 | 494 | 346 | 242 |

| 営業キャッシュフロー | 28,439 | ▲15,983 | ▲45,320 | ▲76,404 |

上記からみてとれるのは、ANAの現在の単月の売上は70%以上の減小だと思われますので、新聞報道のとおり、毎月1,000億円のキャッシュがなくなっている状況というのもうなずけます。

そして、ANAとJALの2019年12月末現在の現預金の比較は以下の通りです。

- ANA 1268億円

- JAL 2964億円

有価証券はANAの方が2632億円とJAL300億円と比べて10倍近く保有していますが、すぐに売却できないものも多数あると思いますので、現預金の比較だけみても、足元の資金繰りは相当ひっ迫していると思われます。

なんとなく夏ごろに旅行需要が急回復というシナリオが見通せない中では、ANAは相当しんどいことになると思います。政府の保証付きで銀行から相当額の借り入れを実現させないと昔のJALと一度同じ道をたどるかもわかりません。

やはり、いけいけの象徴のホヌ号は鬼門な航空機ですね。数年前にスカイマークもこの機種の発注から経営破綻してしまいました。

コメントを残す