その記事は2020年7月3日の日本経済新聞の朝刊に掲載され、思わず目に留まったのでした。タイトルは、「三菱UFJカードシステム一本化へ データ活用挽回狙う 改革先送り ツケ1000億円」というものです。

何故、目に留まったかは、前々から三菱UFJ・ニコス・DCグループのカード会員向けのサイトにログインする時、いつもすんなりログインできないのが不満の種だったためです。

こんな裏の事情があったとは、初めて知ったのです。

三菱UFJフィナンシャル・グループ(MUFG)は約1000億円を投じ、クレジットカード事業のシステムを一本化する。

過去の合併で3種類のシステムが併存する非効率な運営を改める。新技術の採用や決済データの収集で競合他社に後れをとっており、改革の先送りで膨らんだツケを一気に精算する。

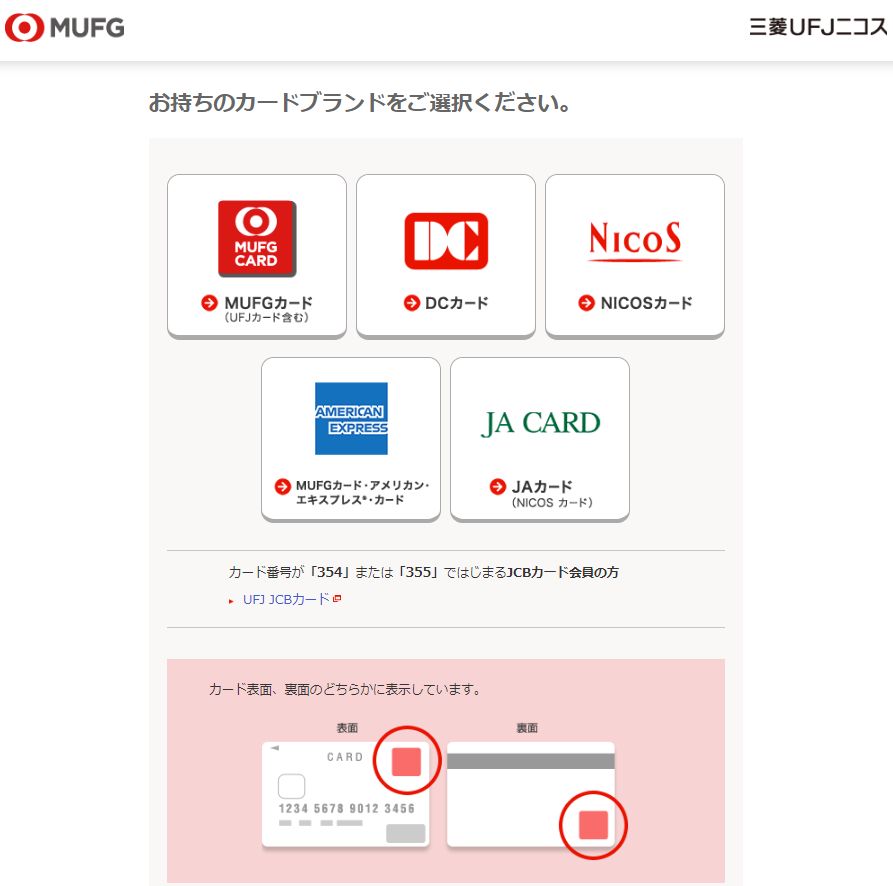

カード子会社の三菱UFJニコスには「DCカード」「MUFGカード」「ニコスカード」の3つのブランドがある。

それぞれが管理システムを抱え、1つのシステムに比べて年数百億円の維持費が余分にかかる。

新しい機能を追加するにも3つのシステム分の投資が必要になる欠点があった。

MUFGは無駄と決別するため、MUFGカードのシステムを残し、他の2つのシステムを廃止する方針を固めた。

3種類のブランドは維持する。

機能を移したり、能力を増強したりするのに今後数年間で1000億円規模の開発費がかかる。

廃止する2つのシステムのブランドの下で事業会社共同で発行している提携カードは追加の移管作業が必要になる。相手企業との交渉を本格化する。

追加費用がかかるため一部の提携は解消することになりそうだ。

(中略)

非効率なシステムを長く放置してきたことによる遅れは大きい。

家計簿アプリなど外部のスマホサービスとの連携がしづらい環境が残り、接続に時間がかかったり、データ共有ができなかったりする欠点を抱える。

カードを読み取り端末にかざして使う機能を付けられないなど技術面でも後手に回ってきた。

競合のカード会社は決済データの活用を重視している。

三井住友カードは19年10月、カード利用者の購買動向や年齢や住所などを細分化して分析し、小売店などにデータを販売するサービスを始めた。

膨大な決済データを販売促進や品ぞろえに反映させる戦略だ。

三菱UFJニコスはシステムが重荷となり、こうしたデータも集めにくい。

新機能の見劣りはカード会員数にも表れている。

三菱UFJニコスが約1700万人なのに対し、三井住友カードは約4800万人にのぼる。

(後略)

冒頭にも期したように、三菱UFJニコスはログインする際にも、まずはブランドを選択してIDとパスワードを入力しないといけないので、大変面倒であったのです。

同グループの複数枚カード持っている人は自分のカードがMUFGかDCかニコスなんて、つい忘れてしまいます。

そして、自分には三井住友はANA、三菱ニコスがJALというイメージなんだな。

日頃から体感している限りでは、自分にもなんとなく三井住友カードのANAカードの方が商売が一枚上手と思います。キッパリ

そんな使い勝手の裏事情は上記の記事のとおり、システムに問題があったのかと思います。

コメントを残す